基建方面,新开工项目采购需求少,存量项目零星赶工,基建节前需求支撑力度较弱;一季度专项债发行金额同比略差,短期来看,资金支撑力度尚不明朗。

◎地产方面,房建需求淡季需求仍明显;年前回款程度仍未显著改善,节前需求扭转下滑的概率低。

◎建材价格这一块,从需求看,雨雪天气叠加终端工地陆续停工,整体需求继续偏弱运行; 从供给看,在检修和停窑增加的驱动下,产量以下滑为主;从库存看,各大区域库存基本累库,下游消库积极性较差;综合看来,预计本周建筑材料价格仍以偏弱运行为主。

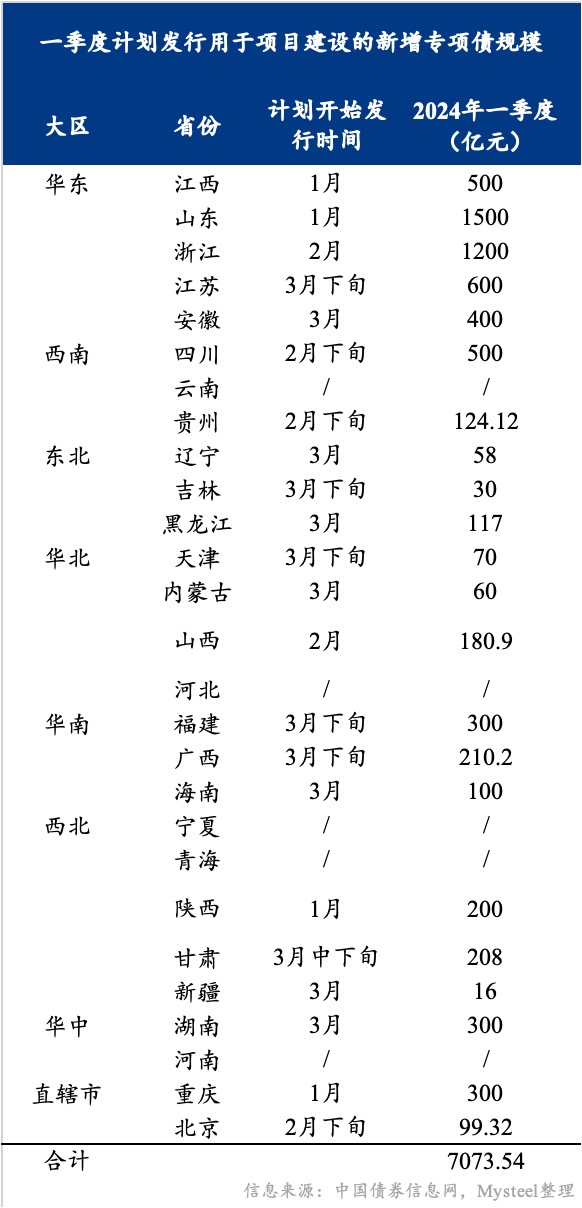

据Mysteel不完全统计,截至2024年1月19日,全国32个省市区有27个省市区公布一季度地方债发行计划,一季度共计新增专项债发行规模约7073.54亿元。2023年一季度,地方政府发行新增专项债规模达1.36万亿。

今年一季度新增专项债发行规模较上年同期减少,市场高度预期的专项债在一季度前值发力或有没有到达预期的可能。

1.2地产:六大建筑央企2023年新签合同总额超10.6万亿,同比增近9%

据Mysteel不完全统计,截至2024年1月19日,共有6家建筑央企公布其2023年新签合同额情况,合计新签合同额约10.61万亿元,较上年同期(9.77万亿元)增长8.60%。

从合同金额来看,2023年新签合同额为43231亿元,排名位居第一,远超其他6家建筑央企。其中,建筑业务新签合同额38727亿元,同比增长10.6%。地产业务方面,合约销售额4514亿元,同比增长12.4%;合约销售面积1858万平方米,同比增长7.9%。

从同比增速来看,中国能建最为强势,2023年新签合同额同比增长22.37%,排名第一。

从完成进度来看,中国建筑等四家建筑央企完成2023年计划目标,其中中国能建达到目标的111.63%。

截至2023年1月19日,周内建筑材料价格涨价品种为1个,较上周减少1个;下跌品种为11个,较上周持平;持稳品种为3个,较上周增加1个。

跌价品种:水泥水泥熟料机制砂螺纹钢脚手架、碎石混凝土、粉煤灰、浮法玻璃、混凝土矿渣粉

建筑业下游需求:截至2024年1月19日,周内250家水泥厂出库量473.6万吨,环比下降4.67%,农历同比下降32.6%。

上周仅华南地区出库量环比增加3.3%,别的地方环比均下降。从农历来看,较去年春节前四周仍下降近5%。一方面,近期气温低,雨雪天气多,进一步抑制淡季需求;另一方面,多地节前停工时间普遍较去年农历同期有所提前,水泥出库量偏差。

基建重点项目需求:截至2024年1月19日,周内250家水泥厂水泥直供量179万吨,环比减少5.8%。

据草根调研反馈,一季度新开工的重点项目节前采购量较少,集中在春节后采购,基建用水泥需求韧性不足,环比连续下滑。。

房建需求:截至2024年1月19日,周内506家搅拌站混凝土发运量187.2万方,环比降低6.64%。

从区域上看,七大地区环比均下降,其中西北降幅近四成,华东降幅也近8%。前期由环保管控带来的需求增量不具备持续性,混凝土发运量由增转降。从资金情况看,平均按时回款率为41.9%,环比提高1.4个百分点,较去年同期差距仍较大,搅拌站年前供货情绪偏弱。

基建方面,新开工项目采购需求少,存量项目零星赶工,基建节前需求支撑力度较弱;一季度专项债发行金额同比略差,短期来看,资金支撑力度尚不明朗。

地产方面,房建需求淡季需求仍明显;年前回款程度仍未显著改善,节前需求扭转下滑的概率低。

建材价格这一块,从需求看,雨雪天气叠加终端工地陆续停工,整体需求继续偏弱运行; 从供给看,在检修和停窑增加的驱动下,产量以下滑为主;从库存看,各大区域库存基本累库,下游消库积极性较差;综合看来,预计本周建筑材料价格仍以偏弱运行为主。